Hier finden Sie Hilfreiches zu häufig gestellte Fragen zum einzureichenden Kosten- und Finanzierungsplan in Excel. Die hinterlegten Bilder zeigen im oberen Bereich das Muster und im unteren Bereich jeweils ein mögliches Beispiel, wie es ausgefüllt werden könnte.

Sollten Sie allgemeine Fragen oder Fragen speziell zum Kosten- und Finanzierungsplan (in Excel) haben, können Sie weiter unten auf die entsprechende Seite wechseln.

Bitte laden Sie sich die Datei im Excel-Format herunter und beachten die Ausfüllhinweise zu den einzelnen Positionen in der Datei .

Um Ihren Antrag auf Projektförderung prüfen zu können, wird unter anderem ein ausführlicher Kosten- und Finanzierungsplan benötigt. Dafür benutzen wir eine Excel-Datei.

Hier können Sie den Kosten- und Finanzierungsplan (xlsx, 45.4 KB) herunterladen.

Die Excel-Datei enthält zwei Reiter: Ausgaben und Finanzierungsplan.

Bitte achten Sie darauf, beide Reiter komplett auszufüllen.

Grundsätzlich ist die Excel-Datei mit einem Blattschutz belegt. Zusätzliche Zeilen einfügen oder die Zeilengröße zu vergrößern ist trotzdem möglich. Der Blattschutz kann bei Bedarf aufgehoben werden.

In den nachfolgenden Absätzen wird mittels Beispiele grundsätzliche Fragen zum Kosten- und Finanzierungsplan beantwortet.

Hier sollen alle Ausgaben aufgelistet werden. Dies können sowohl Personal-, Sach- als auch Investitionsausgaben sein.

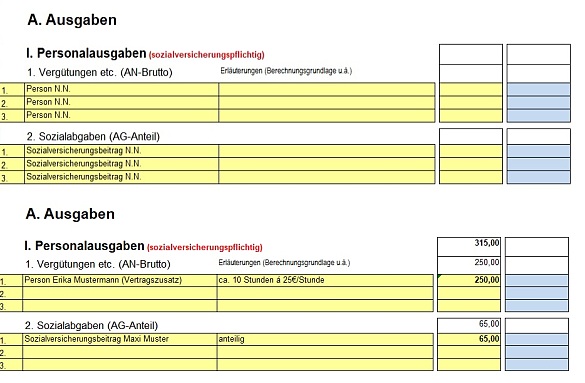

Der erste Bereich unter Ausgaben sind Personalausgaben. Hier geht es um festes Sozialversicherungspflichtiges Personal.

Der erste Block unter den Ausgaben im Kosten- und Finanzierungsplan sind sozialversicherungspflichtige Personalausgaben und die dazugehörigen Sozialabgaben.

Hier bitte nur Ausgaben eintragen, wenn im Projekt festangestelltes sozialversicherungspflichtiges Personal abgerechnet wird. Honorare von Künstler:innen und auch die KSK werden nicht in diesem Abschnitt erfasst. Diese sind unter den Sachausgaben bei Punkt 4 Dienstleistungen einzutragen

In den Zeilen zu 1. Vergütungen etc. (AN-Brutto) wird das AN-Brutto anteilig der Projektstunden eingetragen und unter 2. Sozialabgaben AG-Anteil entsprechend die Sozialversicherungsbeiträge.

Ausschluss von Doppelförderung

Bei gleichzeitigem Bezug von institutioneller Förderung dürfen nur zusätzliche Personalkosten (Vertragszusatz) eingetragen werden. Alles andere sind mit der institutionellen Förderung abgedeckt und können als unbare Eigenleistungen angegeben werden.

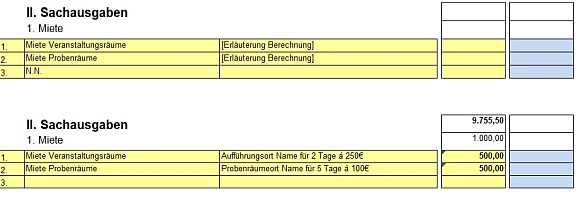

Der zweite Bereich unter Ausgaben umfasst Sachausgaben. Dazu gehören vor allem Miete, Büroausgaben, Dienstleistungen und projektbezogene Ausgaben.

Hier können alle Kosten für Mieten (Warm- oder Kaltmiete) eingetragen werden. In der Regel sind es Mietkosten für Veranstaltungsräume und Probenräume.

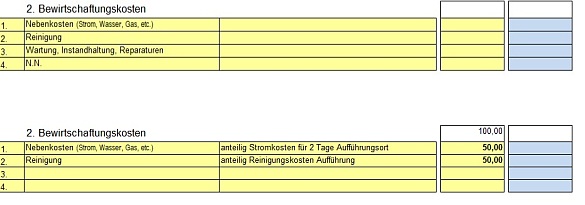

Wenn eine Gesamtmiete abgerechnet wird, so kann diese komplett unter 1. Miete eingetragen werden. Soll eine Kaltmiete gezahlt werden, so sind die Nebenkosten im nächsten Punkt unter 2. Bewirtschaftungskosten einzutragen.

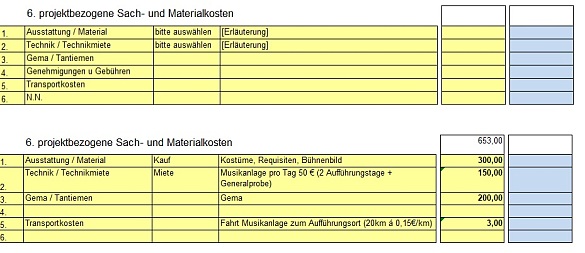

Mieten für Technik sind unter 6. projektbezogene Sachkosten aufzulisten.

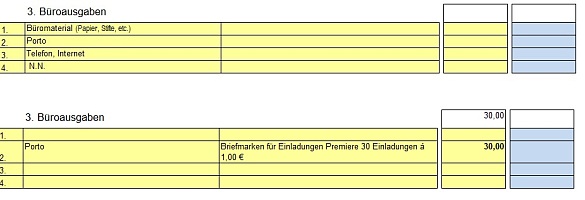

Hier gehören alle Ausgaben im Rahmen von Büroarbeiten hinein. Beispiele sind vorausgefüllt und können konkretisiert oder überschrieben werden.

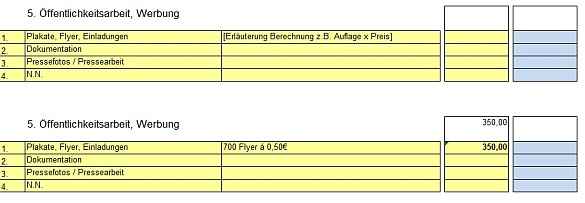

Ausgenommen sind Materialien und Kosten im Rahmen von Marketing und Werbung, die bitte unter 5. Öffentlichkeitsarbeit / Werbung auszuweisen sind.

Ausschluss Doppelförderung

Bei gleichzeitigem Bezug von institutioneller Förderung dürfen nur zusätzliche Bürokosten gefördert werden. Alles andere bitte als unbare Eigenleistungen eintragen.

Es kann für Sachausgaben auch eine Pauschale von 10% anteilig berücksichtigt werden.

Siehe hierzu auch die Förderrichtlinien.

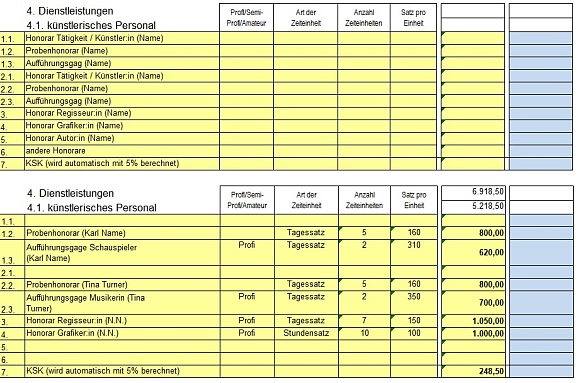

Dienstleistungen werden im Kosten- und Finanzierungsplan gegliedert in 4.1. KSK-pflichtiges künstlerisches Personal / Honorare und 4.2. weitere Dienstleistungen. Es handelt sich hier nur um beispielhafte Positionen. Die Zeilen können überschrieben und erweitert werden.

Eine genaue Auflistung der KSK-pflichtigen Tätigkeiten kann auf der Seite der Künstlersozialkasse in deren FAQs zu Unternehmen und Verwerter nachgelesen werden. Hier gibt die KSK regelmäßig ein Informationsschreiben raus, worin die künstlerischen Tätigkeiten aufgelistet werden. Im Zweifel sollte die KSK selbst befragt werden, ob die geplante Tätigkeit / Künstler:in KSK-pflichtig ist.

Hier bitte alle Honorare und Gagen für Auftritte und Proben aller Künstler:innen einzeln aufführen sowie die Gesamt-KSK eintragen. Die Felder sind mit einer Formel hinterlegt. Im Zweifel kann der Blattschutz aufgehoben und die Formel überschrieben werden. Wichtig ist aber, dass die Berechnung nachvollziehbar ist.

Bitte auch angeben, ob es sich um Profis (hier gilt die Empfehlung zur Honoraruntergrenzen) handelt oder um Semi-Profis / Amateure / Ehrenamtliche. In den Projektanträgen kann auch ein Honorar für die/den Antragsteller:in mit aufgeführt werden.

Anzahl Zeiteinheiten können sowohl Stunden, Tage oder Wochen sein. Unter Satz pro Einheit ist das Stunden-, Tage- oder Wochenhonorar gemeint.

In den Projektanträgen kann auch ein Honorar für die/den Antragsteller:in mit aufgeführt werden. Die Anzahl der aufgeführten eigenen Arbeitsstunden sollten dabei plausibel und die Stundensätze angemessen oder marktüblich sein. Weiteres finden Sie hierzu in den Einzelstatements der Verbände sowie in den Ausführungen der Förderrichtlinie.

Beim Verwendungsnachweis sind die angefallenen Stunden und die Stundensätze anzugeben. Einzelkünstler:innen stellen sich selbst keine Rechnung. Die Auflistung der Stunden und der Stundensätze im Verwendungsnachweis reicht als Nachweis über die erbrachte eigene Leistung aus (Entnahmebeleg).

Zum meldepflichtigen Entgelt gehört das Honorar, aber auch jeglicher Ersatz für die Aufwendungen und Nebenleistungen der Künstler:innen oder Publizisten wie zum Beispiel:

Sollten Dienstleistungen unentgeltlich zur Verfügung gestellt werden, bitte hier nicht aufführen, sondern unter B. unbare Eigenleistungen.

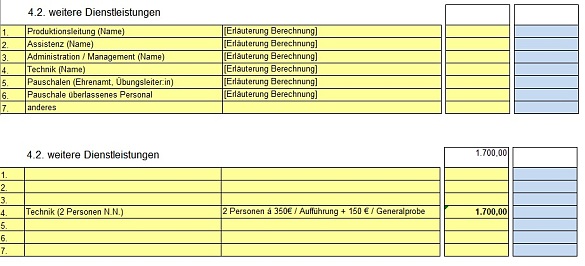

Hier bitte alle anderen Dienstleistungsverträge angeben, die ohne KSK sind, wie z.B. Produktionsleitung, Assistenz, Administration, Technik. Bitte auf das Vergaberecht achten (3 Angebote einholen, etc.)

Hier auch gezahlte Aufwandspauschalen für Ehrenamtliche und Übungsleiter sowie überlassenes Personal eintragen. Bitte §3 Nr. 26a EStG beachten.

Hierbei handelt es sich um alle Sach- und Materialkosten, die im Zusammenhang mit dem Projekt anfallen. Auch Anschaffungen bis zu einem Wert von 800 € netto hier aufführen.

Bitte geben Sie auch an, ob es sich um Kauf oder Miete handelt. Kauf von Technik, die über das Projekt hinaus weiterverwendet werden soll, sind grundsätzlich nicht förderfähig. Hier bedarf es einer sehr ausführlichen Begründung.

Größere Anschaffungen über 800 € netto Einzelpreis bitte unter III. Investitionen.

Hier werden weitere Sachausgaben eintragen, die nicht unter die anderen Kategorien passen. Es handelt sich nicht grundsätzlich um Pauschalen.

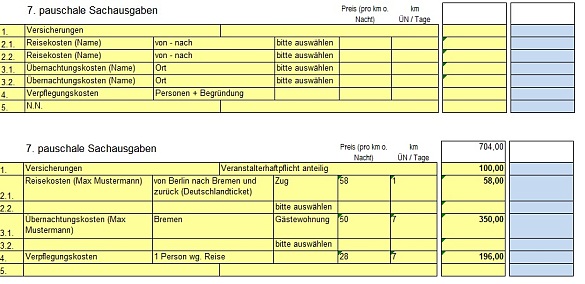

Hier werden unter anderem Versicherungen für das Projekt sowie Reise-, Übernachtungs- und Verpflegungskosten eingetragen. Um die Kosten besser beurteilen zu können, bitten wir um genaue Aufschlüsselung der Kosten und nach Möglichkeit auch die Aufteilung nach Einzelpersonen. Das Bremische Reisekostengesetz ist einzuhalten. (siehe 5.3.2. Reisekosten / Fahrtkosten unter den allgemeinen Fragen) Sollte der Platz nicht ausreichen in der Excel-Datei, sollte eine ausführliche Berechnung und Begründung in einem Extra Blatt der Projektbeschreibung beifügt werden.

Kosten fürs Catering sind grundsätzlich nicht zuwendungsfähig und bedürfen einer Begründung. Ausnahmen sind in der Förderrichtlinie benannt.

Im dritten Bereich unter Ausgaben geht es um Investitionsausgaben.

Hier werden alle Gegenstände mit Anschaffungs- oder Herstellungskosten über 800 € netto ausgewiesen. Eine Inventarisierungspflicht besteht sowie eine gute Begründung der Investition im Projektantrag.

Eine Veräußerung oder andere Verwendung nach Projektzeitende bedarf einer Zustimmung und führt ggf. zu einer Rückforderung. Eine persönliche Bereicherung ist ein Subventionsbetrug.

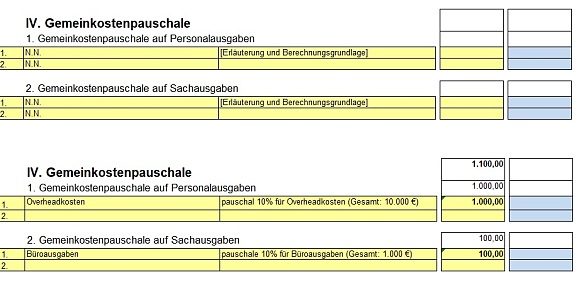

Im vierten Bereich unter Ausgaben können Gemeinkostenpauschalen eingetragen werden.

An dieser Stelle können Ausgaben im Rahmen der Gemeinkostenpauschale für Personalausgaben oder Sachausgaben eingetragen werden. Bitte eine Erläuterung und Berechnungsgrundlage eintragen.

Ausschluss Doppelförderung: Bei gleichzeitiger institutioneller Förderung darf keine Gemeinkostenpauschale eingetragen werden. Diese Ausgaben sind bereits im Rahmen der institutionellen Förderung abgedeckt.

Eine genaue Auflistung, welche Kosten zur Gemeinkostenpauschale gerechnet werden dürfen, finden Sie unter allgemeine Fragen: 5.3.4. Wie kann die Gemeinkostenpauschale genutzt werden?

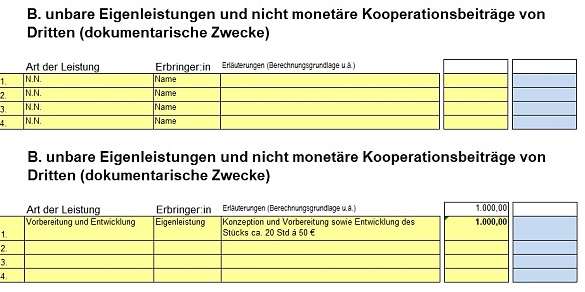

Wenn Sie unbare Eigenleistung darstellen möchten, können Sie diese unter B. unbare Eigenleistungen eintragen. Dies gilt nur zu dokumentarischen Zwecke, um einen Eindruck von den Gesamtkosten eines Projektes zu bekommen.

Kalkulieren Sie keine unbaren Leistungen in den Bereichen "A. Ausgaben" oder "C. Einnahmen". In den Bereichen "A. Ausgaben" und "C. Einnahmen" werden nur Zahlungen mit tatsächlichen Geldflüssen kalkuliert und angegeben!

Es kann auch eine Aufteilung von teilweise bezahlter und unbezahlter Arbeitsleistung dargestellt werden.

Als unbare Eigenleistungen zählt die eigene unbezahlte Arbeitsleistung (Personalkosten z.B. unbezahlte Überstunden, Ehrenamt oder bezahlt durch Dritte). Hierunter fällt auch die Rückstellung von Honoraren bis zur endgültigen Finanzierung des Projektes sowie Technikbeistellung als Rabatte auf Technikmieten.

Als nicht monetäre Kooperationsbeiträge von Dritten zählt die kostenlos zur Verfügung gestellten Personal- und Sachkosten von Dritten wie beispielweise Personal, Räumlichkeiten oder Technik im Rahmen von Kooperationsbeiträgen.

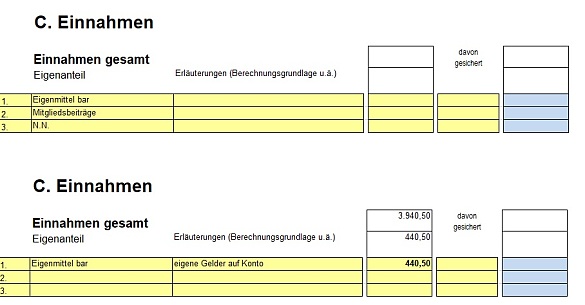

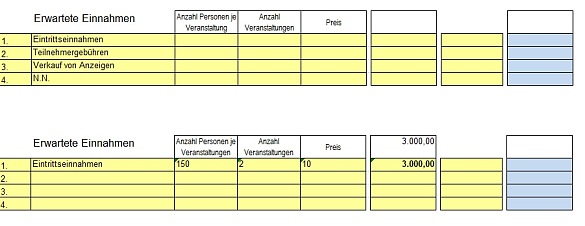

Hier sollen alle Einnahmen aufgelistet werden. Diese können sowohl eigene Einnahmen wie Eigenmittel in bar oder Eintrittseinnahmen sein, aber auch Leistungen Dritter wie Spenden und Sponsoring sowie weitere öffentliche Förderungen Bremens und außerbremisch.

Im ersten Block sind die Eigenmittel anzugeben. Dies können sowohl Eigenmittel in bar als auch beispielweise Mitgliedsbeiträge von Vereinen sein.

Der eingebrachte Eigenanteil muss im Verwendungsnachweis immer in voller Höhe eingebracht werden und kann nachträglich nicht reduziert werden!

Grundsätzlich ist ein Eigenanteil von mindestens 10% einzubringen. Der Eigenanteil ist durch Eigenmittel, Umsatzerlöse, gesicherte Spenden, Drittmittel oder sonstige Einnahmen darzustellen. Ausnahmen können nur in ausführlich begründeten Fällen zugelassen werden.

In diesem Block werden die Spenden, Sponsoring und monetären Kooperationsbeiträge aufgelistet und angegeben, ob diese bereits gesichert sind. Bitte entsprechend einzeln und mit Name angeben, sofern dies schon bekannt ist.

Spenden sind Leistungen durch Dritte (beispielweise Privatpersonen oder Unternehmen die keine Gegenleistung erwarten.

Unter Sponsoring ist die Leistung von Geld oder einer geldwerten Sachleistung durch eine natürliche oder juristische Person mit wirtschaftlichen Interessen zu verstehen. Hier wird eine Gegenleistung im Sinne von Markennennung bei Werbung erwartet.

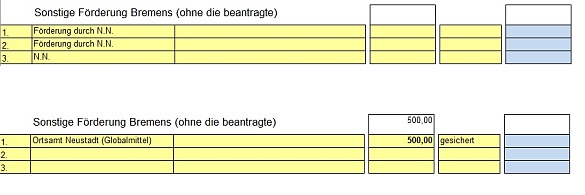

In diesem Block werden alle weiteren öffentlichen Förderungen aus Bremen (ausgenommen die hier beantragte) eintragen und angeben, ob diese bereits gesichert oder nicht gesichert sind. Dies kann beispielweise ein anderes Ressort, die WfB oder die Globalmittel der Ortsämter sein.

Stiftungen wie die Hollweg-Stiftung sind Leistungen Dritter und keine sonstige Förderung Bremens!

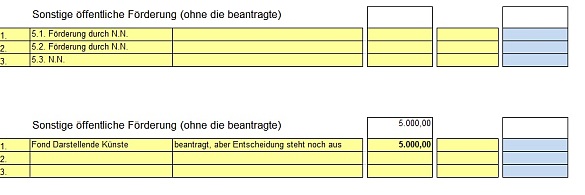

In diesem Block werden die weiteren außerbremischen sonstigen öffentlichen Förderungen einzeln eingetragen und angegeben, ob diese bereits gesichert oder nicht gesichert sind. Dies kann beispielweise eine Förderung vom Bund oder einem Fond sein, aber auch andere Bundesländer oder die Metropolregion Nordwest sind hier einzutragen.

Kosten- und Finanzierungsplan als ergänzende Unterlagen zum Online Antragsformular

Sind die Informationen nicht ausreichend? Oder benötigen Sie weitere Unterstützung? Bitte senden Sie uns eine Nachricht projektmittel@kultur.bremen.de